ISSQN e o local da prestaçăo de serviço

terça-feira, 24 de maio de 2011

ISSQN e o local da prestaçăo de serviço. Uma nova visăo jurisprudencial

Fernando Martins de Sá*

Introduçăo

O presente trabalho tem por escopo discutir a temática do local onde é devido o recolhimento do Imposto Sobre Serviços de Qualquer Natureza face a ediçăo da Lei Complementar nş 116, de 31 de Julho de 2003.

Neste sentido, faz-se necessária a análise Constitucional do imposto, principalmente no tocante ŕ sua extraterritorialidade, a análise do local da prestaçăo contida no artigo 12 do revogado Decreto-lei nş 406, de 31 de dezembro de 1968, a posiçăo jurisprudencial do STJ quanto ŕ esta delimitaçăo espacial (diametralmente oposta ao texto legal, ferindo os princípios da legalidade e segurança jurídica, transformando a exceçăo, em regra - imposto devido no local onde o serviço é prestado) e as normas estabelecidas pela Lei Complementar nş 116/2003, bem como um novo posicionamento do STJ, que parece florescer, frente esta novel lei.

A importância do tema é reflexo da insegurança jurídica criada sobre o assunto e que tem constantemente levado diversos prestadores de serviços a recolherem o ISSQN, năo raras vezes, em dois ou até mais municípios, devido principalmente a tręs fatores: a) obrigatoriedade legal de retençăo na fonte pelo tomador do serviço em seu Município - responsável tributário; b) disposiçăo expressa da lei pela obrigatoriedade de recolhimento do serviço no estabelecimento prestador do serviço - contribuinte e c) desconhecimento da matéria por parte de pequenos municípios que simplesmente, exigem a retençăo ou o recolhimento do imposto em seu território.

Esta conturbada e indefinida relaçăo jurídico-tributária causa transtornos reais e acima de tudo contábeis e financeiros aos contribuintes prestadores de serviços que se vęem obrigados a recolher o mesmo imposto mais de uma vez, fato que seguramente encarece seu serviço ou até o torna deficitário, afinal nem sempre o contribuinte está computando recolher o imposto por mais de uma vez e em mais de um local sobre o mesmo fato gerador.

Este fato por si, demonstra que algo está evidentemente equivocado quanto a interpretaçăo e aplicaçăo da legislaçăo do ISSQN acerca do local em que é devido o imposto.

Năo é crível que a cada serviço prestado, principalmente em serviços efetuados em municípios diversos, o contribuinte seja obrigado e onerado a iniciar uma batalha jurídica a fim de decidir qual ente tributante (Município) deverá recair o recolhimento do imposto.

Na imensa maioria das vezes, a própria contrataçăo de advogado, custas judiciais e demais despesas decorrentes desse procedimento săo maiores que o imposto devido, levando muitos contribuintes a optarem ao recolhimento duplo, triplo, e calar-se diante desta anormalidade tributária e lastimavelmente crescente.

Soma-se a estas consideraçőes iniciais o surgimento através da novel legislaçăo do instituto da retençăo na fonte, em que terceiro (tomador do serviço) é obrigado ao recolhimento do imposto, sendo que, deixando de efetuá-lo, estará sujeito a penalidades maiores até que a do próprio contribuinte, posto que se reveste na figura do responsável tributário.

Com base nestes fatos o presente trabalho visa esclarecer as delimitaçőes impostas pela nova lei geral do ISSQN e qual o posicionamento do STJ, que de acordo com recentes acórdăos, vem modificando seu olhar quanto ao local onde é devido o pagamento do ISSQN.

1 - Histórico

A competęncia tributária dos municípios brasileiros para instituiçăo do Imposto sobre Serviços de Qualquer Natureza - ISSQN recebe contornos constitucionais com a Emenda Constitucional 18, de 1.12.1965, emenda esta que teve por finalidade reformar a Constituiçăo Federal de 1946, vigente na época.

Através dessa Emenda, em seu artigo 15 foi concedida a competęncia aos Municípios para cobrança do "impôsto sôbre serviços de qualquer natureza, năo compreendidos na competęncia tributária da Uniăo e dos Estados". E mais, seu parágrafo único já vislumbrava a necessidade de lei complementar estabelecer critérios de distinçăo do "imposto sobre operaçőes relativas ŕ circulaçăo de mercadorias", cuja competęncia era Estadual.

Naquele momento, os municípios brasileiros passaram a ter nova fonte de arrecadaçăo, capaz de incrementar sua autonomia política e financeira, segundo nos ensinam Júlio M. de Oliveira e Carolina R. Miguel(1) .

Ocorre que, referida Emenda năo era auto-executável, dependia de regulamentaçăo. Esta regulamentaçăo inicia-se com a promulgaçăo do Código Tributário Nacional, Lei nş 5.172, de 25.10.1966, que tratava especificamente do ISSQN em seus artigos 71 a 73.

Fortaleza, no Ceará, foi pioneiro na cobrança do ISSQN, já em 1966, com a promulgaçăo da Lei nş 3.330 em 30 de novembro daquele ano.

No ano seguinte, 1967, vários outros municípios passaram a promulgar suas leis específicas.

Já neste momento surge a necessidade de delimitaçăo do local da prestaçăo do serviço, pois conflitos entre municípios rapidamente surgiram.

A primeira destas normas foi o Ato Complementar nş 36, de 13.3.1967.

Ele estabelecia, em seu artigo 6ş, que seria considerado local da operaçăo para efeito de ocorręncia do fato gerador do imposto, para empresas que prestassem serviços em mais de um Município: a) o local onde se efetuar a prestaçăo do serviço, no caso de construçăo civil ou quando o serviço fosse prestado, em caráter permanente por estabelecimentos, sócios ou empregados da empresa, sediados ou residentes no Município; ou b) o local da sede da empresa, nos demais casos.

Referido ato complementar previu duas exceçőes, porém vinculou, como regra geral, que o imposto era devido no local da sede da empresa. Essa regulamentaçăo năo foi suficiente para encerrar e aclarar os conflitos de competęncia entre municípios e contribuintes, mormente no que concerne ao conceito de sede da empresa.

Neste ínterim, em 20 de outubro de 1967 foi promulgada nova Constituiçăo, cujo artigo 25, inciso II, assim previa:

Art. 25. Compete aos municípios decretar imposto sobre:

I - (...)

II - serviços de qualquer natureza năo compreendidos na competęncia da Uniăo ou dos Estados definidos em lei complementar

Há de se observar ainda, neste artigo, a necessidade de expediçăo de lei complementar definindo e delimitando quais os serviços passíveis de serem tributados pelo ISSQN.

Posteriormente foi editado o Decreto-Lei nş 406, de 31 de dezembro de 1968(2) , que revogou todas as disposiçőes sobre ISSQN e ICM existentes no Código Tributário Nacional, definindo inclusive a lista de serviços tributáveis pelo ISSQN.

Citado Decreto-lei tratou, em seu artigo 12, de definir o local da prestaçăo do serviço na seguinte dicçăo:

Art. 12. Considera-se local da prestaçăo do serviço:

a) o do estabelecimento prestador ou, na falta de estabelecimento, o do domicílio do prestador;

b) no caso de construçăo civil o local onde se efetuar a prestaçăo.

Depreende-se desta redaçăo, ser o ISSQN devido no local do estabelecimento prestador ou em sua falta, no domicílio tributário do prestador. Única exceçăo, o caso de construçăo civil, que deverá ser recolhido no local em que se efetuar a prestaçăo.

A Constituiçăo seguinte de 1969, sua Emenda Constitucional nş 01/69 e a atual Constituiçăo de 1988, năo modificaram a essęncia do ISSQN, mantendo a competęncia dos municípios para instituí-lo.

Atualmente esta delimitaçăo está prevista no artigo 156, inciso III da Magna Carta Brasileira.

Dentre as críticas doutrinárias acerca do local da prestaçăo do serviço e consequentemente a definiçăo do ente tributante competente para cobra-lo, uma das mais eloquentes diz respeito ŕ definiçăo de estabelecimento prestador, fato que deu azo a diversas interpretaçőes e posicionamentos. A matéria será analisada em capítulo próprio.

O imbróglio do local da prestaçăo de serviços e de sua respectiva incidęncia em determinado Município, cotidianamente vem aumentando. Uma verdadeira e interminável guerra fiscal entre municípios se instaurou. E quem tem ficado com a conta é o contribuinte.

Certamente no intuito de dirimir estas guerras fiscais, de aclarar a matéria relativa ao critério espacial e principalmente de determinar o ente tributante (Município) em que é devido o ISSQN, foi promulgada em 31 de julho de 2003 a Lei Complementar Federal nş 116.

Citada lei revogou quase que na íntegra o Dec.-lei nş 406/68 e suas alteraçőes, no tocante ao ISSQN, permanecendo em vigęncia o artigo 9ş, que năo é objeto deste estudo, porém, abre-se um paręnteses apenas para dizer, que a năo revogaçăo do artigo citado é inexplicável por parte do legislador.

Pois bem.

A LC 116/2003 trouxe em seus artigos 3ş e 4ş as redaçőes delimitando o local onde considera devido o ISSQN, e mais, inseriu as diretivas que se deve entender por estabelecimento prestador.

Seguramente no afă de elidir as controvérsias a respeito e fixar com segurança o critério espacial da incidęncia do ISSQN.

Eis os artigos citados (para fins didáticos serăo supridos os incisos, que serăo oportunamente discutidos, idem aos parágrafos, pois năo fazem parte deste trabalho):

Art. 3o O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será devido no local:

(...).

Art. 4o Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominaçőes de sede, filial, agęncia, posto de atendimento, sucursal, escritório de representaçăo ou contato ou quaisquer outras que venham a ser utilizadas.

Este um breve relato histórico da tributaçăo do serviço no Brasil, com ęnfase na evoluçăo legal do critério espacial adotado para determinar o local devido para incidęncia do ISSQN.

2 - Limites da competęncia tributária municipal

A fim de desenvolver a matéria em estudo imprescindível inicialmente estabelecermos as regras matrizes da competęncia tributária dos Municípios para instituírem seus tributos, considerando, neste trabalho, como diretrizes básicas do ISSQN o seu fato gerador, a definiçăo dos sujeitos passivos, os serviços tributáveis, as alíquotas, a năo incidęncia do imposto e o local da prestaçăo.

2.1 - Autonomia dos Municípios

Destarte, faz-se necessário delimitar a autonomia municipal para instituir suas próprias leis tributárias.

Por autonomia pode-se entender a faculdade cominada pela Constituiçăo Federal a determinado ente político em editar suas próprias normatizaçőes legislativas, dispor sobre seu governo e organizar-se administrativamente.

Corolário lógico desta autonomia vem contido no limite delineado pela própria Constituiçăo.

No caso dos Municípios referida autonomia surge nos artigos 29 e 30, da Constituiçăo Federal. Aires Franco Barreto(3) , nos ensina:

O princípio da autonomia municipal expressa-se, especialmente, pelas disposiçőes veiculadas nos arts. 29 e 30, da Constituiçăo Federal. O primeiro deles contempla a autonomia política, outorgando ao Município o direito ŕ eleiçăo de Prefeito, Vice-Prefeito e Vereadores (inciso I), enquanto o art. 30, por seu inciso I, ao atribuir aos Municípios competęncia para legislar sobre assunto de interesse local, confere-lhes autonomia administrativa. Esse mesmo dispositivo, em seu inciso III, ao conceder-lhes competęncia para instituir e arrecadar os tributos de sua competęncia, bem como aplicar suas rendas, contempla a autonomia financeira.

Tem-se, pois, nesses preceitos, o tripé que demarca a latitude da autonomia municipal: autonomia política, administrativa e financeira.

Na atual Constituiçăo, o conceito de autonomia deve ser extraído das tręs características fundamentais: instituiçăo e arrecadaçăo dos tributos de sua competęncia, eleiçăo dos seus governantes e organizaçăo administrativa de tudo quanto seja predominantemente de interesse local.

Verifica-se assim que a autonomia municipal é plena no exercício do poder tributário que lhes foi conferido, tal qual a autonomia dos Estados e da Uniăo. Esta prerrogativa permite aos municípios a qualidade năo só para disciplinar legislativamente os tributos próprios, como para exercitar as atividades administrativas inerentes ŕ sua arrecadaçăo e sua fiscalizaçăo.

Daí se depreende que cada entidade municipal pode, dentro do âmbito de sua competęncia, legislar sobre fato gerador, base de cálculo e alíquota, inclusive regulamentando os procedimentos de fiscalizaçăo, lançamento e arrecadaçăo, disciplinando ainda normas relativas ao processo administrativo fiscal.

Em síntese, compete aos Municípios praticarem os atos que melhor lhe aprouver no intuito de lançar, arrecadar e fiscalizar os tributos de sua competęncia.

Vale ressalvar que este 'poder' tributário encontra suas limitaçőes constitucionais e infraconstitucionais a que qualquer sujeito ativo (Uniăo, Estados, Municípios e o Distrito Federal) está obrigado a observar.

Faz-se outra ressalva neste momento, que todas as mençőes a Município devem levar em consideraçăo o Distrito Federal, pois a este competem os impostos municipais previstos constitucionalmente nos termos do artigo 147, in fine:

Art. 147. Competem ŕ Uniăo, em Território Federal, os impostos estaduais e, se o Território năo for dividido em Municípios, cumulativamente, os impostos municipais; ao Distrito Federal cabem os impostos municipais.

Neste ponto, fácil perceber que em termos de ISSQN estamos diante de um arcabouço de 5.561(4) leis tributárias municipais, além dos demais atos regulamentares (decretos, portarias, ordens de serviço etc.).

Portanto, inevitável concluir que ocorram conflitos legais entre os Municípios, caso estes tenham ampla e irrestrita autonomia para instituir suas normas inerentes ŕ incidęncia, local da prestaçăo, descriçăo dos serviços tributáveis. O caos maior imperaria.

2.2 - Limitaçőes da Lei Complementar Federal

A fim de delimitar estes conflitos o legislador federal valeu-se da prerrogativa prevista nos incisos I a III do artigo 146 e no inciso III do artigo 156, ambos da Constituiçăo Federal para editar a Lei Complementar nş 116/2003.

Art. 146. Cabe ŕ lei complementar:

I - dispor sobre conflitos de competęncia, em matéria tributária, entre a Uniăo, os Estados, o Distrito Federal e os Municípios;

II - regular as limitaçőes constitucionais ao poder de tributar;

III - estabelecer normas gerais em matéria de legislaçăo tributária, especialmente sobre:

a) definiçăo de tributos e de suas espécies, bem como, em relaçăo aos impostos discriminados nesta Constituiçăo, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigaçăo, lançamento, crédito, prescriçăo e decadęncia tributários;

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

Art. 156. Compete aos Municípios instituir impostos sobre:

(...)

III - serviços de qualquer natureza, năo compreendidos no art. 155, II, definidos em lei complementar. (Redaçăo dada pela Emenda Constitucional nş 3, de 1993)

A esse respeito a liçăo de Edmar Oliveira Andrade Filho(5) :

Várias săo as funçőes que a Lei Complementar 116 desempenha na ordem jurídica nacional, o que decorre, em princípio, de seu quíntuplo fundamento constitucional de validade. De fato, a referida Lei atende ao disposto nos incs. I a III do art. 146 da Constituiçăo Federal porque: a) contém normas sobre conflitos de competęncia entre a Uniăo, os Estados, o Distrito Federal e os Municípios; b) regula, em alguns aspectos, as limitaçőes constitucionais ao poder de tributar, em especial os casos de imunidade, e c) estabelece normas gerais de direito tributário que devem ser observadas pelos Municípios e pelo Distrito Federal quando do exercício da competęncia tributária que lhes é outorgada pela Constituiçăo Federal. É veículo normativo de definiçăo dos serviços tributáveis, conforme previsto no art. 156, III da Constituiçăo Federal e, por fim, atende ao disposto no art. 88 do Ato das Disposiçőes Constitucionais Transitórias, com redaçăo dada pela Emenda Constitucional 37, de 12.06.2002.

O intróito efetuado tem como intençăo demonstrar que a Lei Complementar nş 116/2003 tem fundamento de validade nos artigos 146 e 156 da Magna Carta, funcionando como norma geral e nacional na regulamentaçăo do ISSQN.

Neste sentido ainda, considerando que suas disposiçőes guardam estrita consonância com as determinaçőes constitucionais "que lhe serviram de fundamento de validade, as leis municipais năo poderăo assim contrariar a determinaçăo da norma infra-constitucional nacional", leciona Renato S. Ungaretti (6) .

Ao analisar a ADIN 1089-DF - que tratava do caso do ICMS sobre transportes aéreos - em seu voto-vista o Ministro Ilmar Galvăo destacou que o objetivo da lei complementar năo é o de instituir impostos, mas "prevenir conflitos de competęncia e estabelecer normas gerais acerca de, entre outros elementos, estabelecimento responsável e local da prestaçăo".

Em vista destes entendimentos, a lei complementar, por suas características específicas é norma abstrata tendo como fim precípuo padronizar a ediçăo das leis municipais, visando sua uniformizaçăo, evitando-se com isso, ao menos na teoria, a confusăo legislativa entre os municípios na instituiçăo de suas leis municipais tributárias. Este entendimento já vem encampado desde a instituiçăo do Dec.lei 406/68.

2.3 - Instituiçăo do ISSQN por lei municipal

Demonstrado que os municípios possuem autonomia para instituir seus tributos e administrá-los da forma que lhes aprouver, resguardadas as limitaçőes constitucionais e infraconstitucionais, passemos ao estudo de sua instituiçăo por lei complementar.

Abre-se um paręntesis, para dizer justamente que, por esta autonomia reconhecida pela Constituiçăo, a lei complementar năo poderia delimitar e tampouco impor quais sejam os serviços tributáveis, haveria uma interferęncia maligna e contaminante neste conceito, pois, se os municípios possuem autonomia legislativa, em matéria tributária, ele é o ente tributante e, portanto ele, Município, é que poderia definir, dentro do seu território, o quę e quais săo os serviços que devem ser tributados. Nesta linha de raciocínio, a lei complementar deveria delimitar os conceitos de serviços, porém, nunca discriminá-los.

A esse respeito Aires F. Barreto(7) :

A lei complementar cabe para estabelecer normas gerais, nas hipóteses de conflitos de competęncia ou para regular limitaçőes que estăo postas na própria Constituiçăo. A lei complementar, a pretexto de estabelecer normas gerais, năo pode inovar, ampliar ou restringir o que está posto na Constituiçăo, porque os limites, os lindes das respectivas competęncias, estăo nitidamente traçados na própria Constituiçăo.

Corroborado por José Eduardo Soares de Melo(8) :

Entretanto, o STF firmou a diretriz de que é taxativa a lista de serviços (RE 77.183-SP, Pleno, Rel. Min. Aliomar Baleeiro, j. 19.4.74, RTJ 73/490), embora admita interpretaçăo ampla e analógica (RE 75.952-SP, 2Ş. T. - Rel. Min. Thompson Flores - j. 29.10.73, RTJ 68/198).

Seguindo nosso raciocínio.

No caso do ISSQN a delimitaçăo infraconstitucional vem delimitada atualmente pela Lei Complementar nş 116/2003.

No entanto, a promulgaçăo da citada lei federal, năo basta aos municípios, isto porque, sua promulgaçăo năo concedeu imediata vigęncia a cada sujeito ativo municipal. Estes devem instituir leis próprias.

Isto efetivamente o que significa autonomia dos entes tributantes. A previsăo constitucional do art. 156, inc. III năo pode ser entendida como impositiva, mas como direito a ser exercido.

Todo Município deverá instituir sua lei própria relativa ao ISSQN, mediante lei ordinária. Há casos em que a Lei Orgânica do Município exige, quando se trata de matéria tributária, a promulgaçăo de Lei Complementar.

Nesta linha ainda, os municípios que já possuem lei sobre ISSQN vigentes, devem se adequar ŕs diretrizes impostas pela LC 116/2003. Caso haja inobservância a estes preceitos, a legislaçăo municipal desatualizada será ilegal no que conflitar com a lei complementar atualmente vigente.

Deste fato se conclui que, lei municipal que esteja em dissonância com a norma federal geral e abstrata, seguramente está tacitamente revogada ou é ineficaz quanto aos efeitos de sua vigęncia e alcance.

De maneira didática, nos ensina Eduardo Sabbag(9) :

Em face do princípio da estrita legalidade tributária (art. 150, I da CF; art. 97 do CTN), para que os Municípios possam cobrar o ISSQN dos prestadores de serviços, devem instituí-lo por meio de lei ordinária própria, ou poderá adotar todos os itens da Lista de Serviços anexa ŕ lei complementar, ou apenas alguns deles, sendo-lhes, porém, defeso criar serviços năo previstos nessa norma complementar, sob pena de inconstitucionalidade.

Em suma, para validaçăo de lei municipal é necessário: a) que seja instituída lei municipal por cada ente tributante; b) que o Município possua lei nos termos estipulados pela lei de regęncia federal; c) que a lei municipal năo seja conflitante com os ditames legais gerais instituídos pela lei complementar federal e d) que seus conceitos inerentes ao local da prestaçăo de serviço năo contrarie o disposto na regra geral e universal.

3 - Estabelecimento prestador

A definiçăo de estabelecimento prestador torna-se imprescindível para determinar o local em que o ISSQN é devido.

Ocorre que quando da ediçăo do Dec.-lei nş 406/68, seu artigo 12 limitou-se apenas a designar que a regra de incidęncia do ISSQN seria no local do estabelecimento prestador do contribuinte, ou na sua falta, o local do domicílio do prestador.

Năo há de se esquecer que anteriormente ao Dec.-lei de 1968, havia, como já citado, o Ato Complementar nş 36/1967 estipulando como regra o "local da sede da empresa".

A partir destes preceitos legislativos, surgiu a necessidade de se determinar doutrinariamente qual o conceito de estabelecimento prestador, afinal, nem sempre a sede da empresa poderia ser o estabelecimento prestador do serviço.

Nesta interpretaçăo, por exemplo, uma filial da empresa, localizada em Município diverso do qual está localizada a sede da empresa, tendo efetivamente prestado o serviço deveria recolher o imposto no Município no qual está sua sede e năo no Município em que está a filial e que deveria ser o local do recolhimento do imposto.

Denota-se que o conceito precisava ser aprimorado.

Em princípio pode-se determinar estabelecimento, resumidamente, em unidade econômica. Logo, estabelecimento năo pode ser confundido com empresa.

Esta se tipifica por possuir atividade organizada que produz bens ou serviços. Aquele é o órgăo promotor das açőes ou movimentos das empresas.

Para Carvalho Mendonça(10) :

Estabelecimento comercial (...) designa o complexo de meios idôneos materiais e imateriais pelos quais o comerciante explora determinada espécie de comércio; é o organismo econômico aparelhado para o exercício do comércio.

A definiçăo de Carvalho Mendonça é consistente com o Código Civil atual (Lei nş 10.406/02) conceituando estabelecimento como fundo de empresa ou fundo de comércio, o que torna inviável a utilizaçăo deste significado para o sentido do Direito Tributário.

Esta definiçăo clássica de estabelecimento forçosamente leva-nos ao entendimento de que estabelecimento prestador é aquele da sede ou mesmo filial, porém com sólida estrutura administrativa instalada.

Esta a conceituaçăo inclusive dada pelo Direito Internacional na explanaçăo de Alberto Xavier(11) quando afirma:

(...) entre nós, as convençőes sobre a dupla tributaçăo - que seguem de perto o art. 5ş do modelo OCDE - definem estabelecimento permanente como a instalaçăo fixa de negócios em que a empresa exerça toda ou parte de sua atividade.

Compartilhando desse ensinamento Heleno Torres(12) , vai além e nos baliza com elementos inerentes ao conceito de estabelecimento permanente:

1. a presença de uma base fixa (no Estado), que pode ser entendida como a própria instalaçăo, necessária para a identificaçăo de um centro de imputaçăo jurídica, de referęncia, aos fins tributários;

2. a permanęncia (estável) da instalaçăo;

3. a sua conexăo ao exercício normal da empresa (matriz):

- evidenciada na sua idoneidade produtiva;

- sendo a atividade produtiva posta em desenvolvimento e realizada por meio da própria organizaçăo (estabelecimento permanente).

(...) instalaçăo fixa é, presumivelmente, constituída por objetos corpóreos presentes em um lugar determinado, como predisposiçăo de instrumentos idôneos para alcançar certo resultado econômico ao qual possa ser referido todo e qualquer tratamento jurídico fiscal. O importante é que seja um espaço circunscrito no qual possa ser exercida, no todo ou em parte, a atividade da empresa.

Estas noçőes, advindas dos ramos do Direito Comercial - hodiernamente designado de Direito Empresarial - e do Direito Internacional nos demonstram características comuns entre estes ramos do direito na definiçăo de estabelecimento, os quais podemos descrever como o local onde se realiza a atividade empresarial, identificado por um complexo de objetos organizados de modo a permitir a realizaçăo de um fim econômico, referendado pela lei tributária como centro de imputaçăo jurídica, isto é, designando como o local onde o fato, previsto pela norma legal, tenha sua ocorręncia concreta e material.

Já Pierre Broallier(13) pondera que năo deve deixar de ser considerado estabelecimento qualquer unidade econômica, pelo simples fato de ser maior ou menor a autonomia de seus diretores ou administradores. E complementa esclarecedoramente dizendo ser a diferença de grau e năo de natureza.

Para Edvaldo Brito(14) o interessante na definiçăo é saber "onde está o estabelecimento prestador dos serviços, pois onde ele existe, aí paga o ISS".

Esta falta de definiçăo legal, durante toda a vigęncia do Dec.-lei 406/68, sobre o que se entenderia por estabelecimento prestador caracteriza-se no 'tendăo de Aquiles" da obrigaçăo de pagar o ISSQN.

Alguns autores, críticos a esta falta de previsăo legal, questionavam veementemente a falta de conceituaçăo de estabelecimento prestador por parte do legislador pátrio, principalmente em razăo de que esse mesmo legislador estabeleceu, para a hipótese de incidęncia do ICMS, a definiçăo concisa de estabelecimento.

Certamente se houvesse esta definiçăo visando a caracterizaçăo de estabelecimento prestador, teriam andado melhor nossos legisladores.

Naquele imposto (ICMS), por dispositivo legal, Lei Complementar nş 87, de 13.9.1996(15), a definiçăo de estabelecimento deu-se na seguinte dicçăo: "local, privado ou público, edificado ou năo, próprio ou de terceiros, onde as pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente, bem como onde se encontram armazenadas mercadorias".

E mais, na impossibilidade de determinaçăo direta do estabelecimento, considera-se como tal "o local em que tenha sido efetuada a operaçăo ou prestaçăo, encontrada a mercadoria ou constatada a prestaçăo".

Determina ainda, a legislaçăo, que cada estabelecimento do mesmo titular seja autônomo entre si.

Por fim prevę que o veículo usado no comércio ambulante e na captura de pescado será considerado um estabelecimento autônomo.

Referida conceituaçăo de estabelecimento tem efeitos quanto ŕ instituiçăo daquela lei complementar, portanto, năo ferindo nenhum conceito de Direto Privado na caracterizaçăo de estabelecimento empresarial.

Sua aplicaçăo é limitada no âmbito espacial do ICMS, servindo de norte para delimitaçăo do que se entende por estabelecimento para incidęncia desse imposto Estadual.

Esta determinaçăo que a grande, quiçá uníssona, maioria dos doutrinadores que se debruçam sobre o imposto municipal, clamava por existir. Uma determinaçăo legal e geral disciplinando o conceito de estabelecimento prestador.

Entrementes, em vista desta lacuna legal, e em obedięncia ao contido no artigo 12 do Dec.-lei 406/68, vigia o entendimento de que o local da incidęncia do ISSQN era o do estabelecimento prestador.

Entendendo-se este como o local físico em que houvesse uma unidade econômica, um estabelecimento, que pudesse ao menos caracterizar um ambiente em que o prestador estaria apto a desenvolver suas atividades.

A única exceçăo a essa regra, como já dito, estava adstrita ŕs atividades de construçăo civil, posto que devido o imposto no local onde se prestava efetivamente o serviço.

Todos os demais serviços tinham incidęncia onde houvesse o estabelecimento prestador devidamente caracterizado ou, na sua falta, no domicílio do prestador.

Assim, muitos municípios circunvizinhos das grandes cidades brasileiras, capitais em especial, valendo-se do conceito de estabelecimento, determinado pelo Direito Privado, ŕ falta de previsăo legal específica, vislumbraram a possibilidade de atrair os prestadores de serviços estabelecidos nos grandes municípios com a proposta de alíquotas sensivelmente mais atraentes.

Afinal, caracterizava-se o estabelecimento prestador em Município vizinho, e lá seria tributado o imposto, pois a única exceçăo era a construçăo civil.

A idéia é simplista.

Um determinado prestador de serviços possui seu estabelecimento no Município A e presta serviços em diversos municípios (B, C, D, E ...), será tributado pelo Município A, pois é nele que se caracteriza seu 'estabelecimento prestador'.

Bernardo Ribeiro de Moraes(16) , estudando a questăo assim exemplifica:

O Decreto-lei nş 406, de 31.12.1968, năo considerou relevante o princípio territorial da incidęncia do ISS. Ao contrário, adotou como regra principal ou geral a da incidęncia do imposto municipal em razăo do estabelecimento prestador (art. 12, "a") ou do domicílio do prestador (art. 12, "a"), deixando como regra excepcional a da incidęncia do ISS em razăo do local onde se realiza a prestaçăo de serviços (art. 12, "b"). No ISS, em geral, năo se leva em conta o local da ocorręncia do fato gerador (..).

E conclui:

A lei faz referęncia a "estabelecimento prestador". Assim, qualquer estabelecimento do contribuinte poderá determinar o local da incidęncia do ISS, pouco valendo a importância do estabelecimento (sede, matriz, filial sucursal ou agęncia), ou o local onde esteja centralizada a escrita. O essencial é que referido estabelecimento seja o "prestador" do serviço e năo outro.

Por fim, Edison Corazza(17) , citando as palavras de Aires F. Barreto consigna que "a doutrina (em sua maioria) e a jurisprudęncia dominante caminharam no sentido de ser devido o ISSQN no Município em que localizado o estabelecimento prestador, a despeito de os serviços serem executados em Municípios diversos".

Eis a celeuma.

Municípios menores passaram a 'captar' prestadores de serviços, objetivando melhorar suas arrecadaçőes, ao mesmo tempo em que propunham uma reduçăo na carga tributária do contribuinte. Valendo-se, da inexatidăo do conceito de estabelecimento prestador.

3.1 - Conceito de extraterritorialidade

É cediço, como afirmado no tópico anterior, que muitos municípios sorrateiramente passaram a se apoderar de importâncias monetárias que năo lhes seriam devidas, pois simplesmente abrigavam ou acobertavam sob seu manto o tăo propalado estabelecimento prestador.

Na prática o serviço era prestado em Município diverso, mas o imposto devido ao Município abrigador da pessoa jurídica prestadora.

A opçăo do legislador pátrio em determinar o recolhimento do imposto no território em que se encontra o estabelecimento prestador (lex domicilii) em detrimento do critério constitucionalmente estabelecido (lex loci actus), em consonância com o artigo 30 da Constituiçăo (competęncia para legislar sobre assuntos locais), gerou, sem sobra de dúvidas, a grita de Municípios lesados e de parte da doutrina especializada.

Entende-se por esta competęncia, para legislar sobre assuntos locais, a delimitaçăo espacial constituída por cada território municipal.

Dita delimitaçăo constitucional estabelece que dentro de sua área territorial, o Município, pode estabelecer suas regras; porém tais regras, năo podem extravasar e, tampouco transpor a circunscriçăo territorial desse Município. Matéria tratada no item 2.3.

Para facilitar o entendimento, imagine-se o Município A instituindo seu IPTU e seu ITBI (outros dois impostos de competęncia dos municípios). Suas leis instituidoras năo podem regular o IPTU ou ITBI do Município B, seja qual for a intençăo.

Há nítido conflito de competęncia e invasăo constitucional ao poder de tributar de entes tributantes diversos (municípios A e B).

Aires F. Barreto(18) , novamente solicitado, nos ensina:

Como toda outorga de competęncia envolve uma autorizaçăo e uma limitaçăo, tem-se que, de um lado, a Constituiçăo confere aos Municípios competęncia para exigir ISS relativamente a fatos ocorridos em qualquer lugar dentro de seus respectivos territórios; mas, de outro, proíbe-lhes a cobrança desse imposto fora desses limites. Ora, como o território nacional está integralmente segmentado em Estados e Distrito Federal e aqueles estăo divididos em Municípios, o certo é que năo há espaços que năo pertençam a este ou ŕquele Município (ou ao Distrito Federal). Logo, nenhum Município (nem o Distrito Federal) pode, sob pena de invasăo de competęncia alheia, pretender ISS sobre fatos ocorridos fora de seu território.

Năo é incomum, portanto, que dois legisladores se entendam igualmente competentes para criar tributo tomando fatos de igual natureza. Nesse caso, há conflito de leis tributárias. É a área de conflito aquela materialmente demarcada pelo Constituiçăo, onde razoavelmente este fato pode dar-se.

Na mesma direçăo caminha a crítica contundente ao texto do Dec.-lei 406/68 feita por Marçal J. Filho(19) :

(...) o art. 12 do Dec.-lei 406 entendeu de firmar competente para o ISS o Município do "local da prestaçăo do serviço". Se até aí a disposiçăo era inócua, o lastimável foi a determinaçăo de local da prestaçăo de serviço ser o do estabelecimento do prestador ou, na ausęncia de estabelecimento, o do domicílio do prestador (excetuando o caso de serviço de construçăo civil). (...) ora, quer o critério adotado, quer o raciocínio em que se fundou săo descabidos, porque incompatíveis com a Constituiçăo Federal e com os princípios por ela consagrados quanto ŕ atividade tributária do Estado.

Percebe-se que a territorialidade cria uma reserva exclusiva para a aplicaçăo das leis do Município sobre os fatos juridicizados que ocorrem dentro do seu território.

Em síntese, a legislaçăo infraconstitucional determina ser devido o ISSQN no Município onde se localiza fisicamente o estabelecimento prestador, ainda que o serviço seja prestado em Município diverso.

Nossa Constituiçăo Federal veda expressamente a invasăo de competęncia legislativa de cada entre tributante (sejam os Estados ou os Municípios).

Serviço prestado em determinado Município, lá deve recolher o imposto, independentemente do Município em que esteja localizado o estabelecimento prestador.

Essa questăo bateu as portas do Judiciário.

Após amplo debate o Superior Tribunal de Justiça pacificou seu entendimento no sentido de ser devido o ISSQN no local da prestaçăo do serviço, independente de onde se encontrava localizado o estabelecimento prestador.

Neste sentido, o posicionamento do STJ resumido em única Ementa que expressa todo o arcabouço de anos no tocante ao local da prestaçăo do serviço de ISSQN:

BRASIL. Superior Tribunal de Justiça. Recurso Especial. Tributário. ISS. Competęncia. Município do local da prestaçăo do serviço. Entendimento pacificado neste Superior Tribunal de Justiça. REsp nş 525.067/ES. Relator: Min. Franciulli Netto. Brasília, DF, 28 de outubro de 2003.

O conteúdo do referido julgado é salutar e esclarecedor:

A egrégia Primeira Seçăo desta colenda Corte Superior de Justiça pacificou o entendimento de que o Município competente para realizar a cobrança do ISS é o do local da prestaçăo dos serviços, onde se deu a ocorręncia do fato gerador do imposto. "De acordo com a Constituiçăo, este imposto só pode alcançar os serviços de qualquer natureza (exceto os referidos no art. 155, II, da CF) prestados no território do Município tributante. Por quę? Porque nosso Estatuto Magno adotou um critério territorial de repartiçăo das competęncias impositivas que exige que a única lei tributária aplicável seja a da pessoa política em cujo território o fato imponível ocorreu" (Roque Antonio Carrazza, in "Curso de Direito Constitucional Tributário", 18Ş ed., Malheiros Editores, Săo Paulo, p. 844). Recurso especial provido.

Nitidamente o posicionamento adotado pelo STJ, s.m.j., visou mais combater as fraudes efetuadas por contribuintes e municípios coniventes, do que propriamente ater-se ao intento do legislador, posto que nitidamente em contrassenso ao princípio da legalidade, privilegiou o princípio da territorialidade da tributaçăo.

José Eduardo Melo(20) , criticou veementemente esse posicionamento do STJ, ao afirmar que a:

(...) jurisprudęncia firmada pelo STJ incorre em manifesta antinomia constitucional, porque, se de um lado prestigia o princípio da territorialidade da tributaçăo, harmonizado com o princípio da autonomia municipal (competęncia para exigibilidade de seus próprios impostos); de outro, implica ofensa ao princípio da legalidade, uma vez que se choca com a clareza do preceito do Dec.-lei 406/68, em face do que o STF deverá solucionar o impasse afeto ŕ constitucionalidade do preceito.

Notoriamente este posicionamento jurisprudencial e definitivo do STJ sobre o assunto, năo aparou as arestas existentes.

Năo raro, vários Municípios, utilizaram-se do posicionamento jurisprudencial para exigir o recolhimento do ISSQN de prestadores de fora do seu Município, quando o serviço era prestado em seu Município.

Porém, continuavam a exigir de seus contribuintes, entendidos aqueles que lá possuíam o 'estabelecimento prestador', o ISSQN, ainda que o serviço fosse prestado em outro Município.

Neste diapasăo e após longo debate no Congresso Nacional - o Projeto de Lei do Senado (PLS nş 161/89) é datado de 23.06.1989 e foi proposto pelo entăo Senador da República, Fernando Henrique Cardoso(21) - eis que se tem aprovada a nova lei regulamentadora do ISSQN.

A Lei Complementar nş 116, de 31 de Julho de 2003.

4 - A Lei Complementar Nş 116/2003

Consciente das questőes envolvendo a necessidade de reformulaçăo das linhas mestras do ISSQN, mormente porque o Decreto-lei vigente datava de 1968, defasado inclusive na quantificaçăo e determinaçăo dos serviços tributáveis, foi promulgada em 2003 a Lei Complementar nş 116.

A título informativo, a lista do DL 406 possuía cem (100) descriçőes de quais seriam os serviços tributáveis pelo imposto Municipal. A atual lista contida na LC 116 contempla uma gama de aproximadamente, duzentos e trinta (230) serviços que podem ser tributados pelo ISSQN.

Este năo é o foco do presente trabalho, por isso, nos limitamos a essas brevíssimas informaçőes.

Destarte, no intuito de normatizar, pacificar e delimitar o critério espacial, a supramencionada lei complementar, tratou especificamente em dois (2) de seus artigos a questăo da definiçăo de "estabelecimento prestador".

O artigo 3ş manteve a intençăo da antiga norma, porém aprimorou sua dicçăo ao dizer que "o serviço considera-se prestado e o imposto devido no local do estabelecimento prestador, ou na sua falta no local do domicílio do prestador".

Houve um ganho de semântica, pois ficou claro que considera-se prestado e devido o imposto no local do estabelecimento prestador.

As exceçőes de que tratam este artigo, ficarăo para momento próximo.

Contudo, a grande inovaçăo do Imposto Sobre Serviços, relativamente ao local em que este é devido, está atrelada ao seu artigo 4ş, assim redigido:

Art. 4o. Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominaçőes de sede, filial, agęncia, posto de atendimento, sucursal, escritório de representaçăo ou contato ou quaisquer outras que venham a ser utilizadas.

O clamor doutrinário foi ouvido pelo legislador. Este definiu de maneira clara, e para efeitos do imposto municipal em tela, o que se deve entender por estabelecimento prestador.

Desse modo, para a definiçăo de estabelecimento prestador deve-se analisar a conjuntura dos fatos.

O estabelecimento deve ser considerado aquele em que: a) o contribuinte desenvolva a atividade de prestaçăo de serviço, b) a atividade se desenvolva de modo permanente ou temporário e c) seja configurada uma unidade econômica ou profissional.

No intuito ainda de esclarecer, ficou determinado ser irrelevante que o estabelecimento tenha denominaçăo específica de sede, filial, agęncia, posto de atendimento, sucursal, escritório de representaçăo ou contrato ou ainda qualquer outro tipo de rotulaçăo que possa ser utilizado no sentido de se tentar desconfigurar a ideia de estabelecimento prestador.

Interessante notar, entretanto, que o estabelecimento deve configurar uma unidade econômica ou profissional, ainda que em caráter temporário.

Juntamente a isto, o artigo 3ş, acompanhando ainda a exceçăo da construçăo civil, em que o imposto é devido no local da obra, excetuou mais serviços, como pode ser verificado abaixo:

Art. 3o O serviço considera-se prestado e o imposto devido (...), exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será devido no local:

I - do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, na hipótese do § 1o do art. 1o desta Lei Complementar;

II - da instalaçăo dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.05 da lista anexa;

III - da execuçăo da obra, no caso dos serviços descritos no subitem 7.02 e 7.19 da lista anexa;IV - da demoliçăo, no caso dos serviços descritos no subitem 7.04 da lista anexa;

V - das edificaçőes em geral, estradas, pontes, portos e congęneres, no caso dos serviços descritos no subitem 7.05 da lista anexa;

VI - da execuçăo da varriçăo, coleta, remoçăo, incineraçăo, tratamento, reciclagem, separaçăo e destinaçăo final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista anexa;

VII - da execuçăo da limpeza, manutençăo e conservaçăo de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congęneres, no caso dos serviços descritos no subitem 7.10 da lista anexa;

VIII - da execuçăo da decoraçăo e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista anexa;

IX - do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa;

(...)

XII - do florestamento, reflorestamento, semeadura, adubaçăo e congęneres, no caso dos serviços descritos no subitem 7.16 da lista anexa;

XIII - da execuçăo dos serviços de escoramento, contençăo de encostas e congęneres, no caso dos serviços descritos no subitem 7.17 da lista anexa;

XIV - da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da lista anexa;

XV - onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01 da lista anexa;

XVI - dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 da lista anexa;

XVII - do armazenamento, depósito, carga, descarga, arrumaçăo e guarda do bem, no caso dos serviços descritos no subitem 11.04 da lista anexa;

XVIII - da execuçăo dos serviços de diversăo, lazer, entretenimento e congęneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da lista anexa;

XIX - do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo subitem 16.01 da lista anexa;

XX - do estabelecimento do tomador da măo-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem 17.05 da lista anexa;

XXI - da feira, exposiçăo, congresso ou congęnere a que se referir o planejamento, organizaçăo e administraçăo, no caso dos serviços descritos pelo subitem 17.10 da lista anexa;

XXII - do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20 da lista anexa.

Ao se analisar mais atentamente os motivos que levaram o legislador a expandir a lista de exceçőes, logo se conclui, tratarem-se de serviços os quais só podem ser prestados no estabelecimento ou domicílio do tomador do serviço.

Caracterizam-se por serem serviços cuja execuçăo ou prestaçăo só podem se efetivar no local onde é prestado.

Cite-se como exemplos claros: a) serviços de limpeza, de jardinagem, de decoraçăo, de guarda, de segurança, de organizaçăo de festas, de demoliçăo, de execuçăo de obra etc.

Enfim, estes serviços só podem ser prestados onde estiver o tomador do serviço ou o contratante do serviço. Năo há outra hipótese.

Analisando em sentido oposto, deixou claro nas entrelinhas o legislador, que os serviços năo excepcionados pelo artigo 3ş, certamente săo prestados em um determinado estabelecimento prestador.

Significa que tais serviços, a maioria da lista, năo necessariamente precisam ser prestados, efetuados ou elaborados diretamente ao tomador ou no seu domicílio.

Para exemplificar o caso, tratemos de uma empresa de informática estabelecida no Município A que desenvolve sistemas (sub-item 1.01 da lista de serviços) e elabora programas de computador (sub-item 1.03).

Por sua própria atividade nada impede que esta empresa capte clientes em diversos municípios (B, C, D,...), junto a diversas empresas, inclusive quanto aos diferentes ramos de atividades destas. Com propriedade, podem os representantes desta empresa de informática deslocar-se aos vários municípios e visitarem seus clientes.

A questăo é. Onde estes serviços serăo desenvolvidos? Seguramente onde a empresa possui seu estabelecimento prestador, i. é., Município A. Onde possua seus funcionários capacitados a desenvolverem sistemas e programas atendendo ŕs necessidades específicas de cada cliente.

Esta empresa năo necessita estar no estabelecimento de seu cliente (tomador do serviço) para desenvolver o sistema solicitado, pelo contrário, seguramente necessita de seu estabelecimento (Município A), onde estăo seus técnicos capacitados a desenvolverem o sistema contratado.

É esta a grande inovaçăo que a nova lei do ISSQN trouxe ao ordenamento jurídico tributário Municipal.

Há de se ter muito claramente o conceito de "estabelecimento prestador", e através desta firme convicçăo, indicar com segurança que determinado serviço está sendo prestado em determinado "estabelecimento" e năo em outro.

Reportando ao exemplo acima, da empresa de informática, e ainda na seara exemplificativa, suponhamos que esta empresa, dado ao volume de clientes que amealhou em determinado Município (B), lá firme um novo estabelecimento prestador. Neste novo local tem capacidade de prestar o mesmo serviço - fique claro que nos reportamos ao serviço em si, năo sua quantidade - que presta em sua matriz (Município A).

Ora, caracterizado está um novo estabelecimento prestador, ainda que o contribuinte o considere como mera extensăo. É estabelecimento prestador, e está no Município B. Nele é devido o imposto, pelos serviços prestados por este estabelecimento.

Suponhamos ainda, que esta mesma empresa, no intento de captar mais clientes em determinado Município (C), diverso daquele em que se encontra seu estabelecimento (A), resolve durante dois (2) dias, deslocar parte de seus técnicos e desenvolver pequenos programas, a um custo reduzido, para todos que tenham interesse em conhecę-los.

Durante estes dois (2) dias, todo o serviço desenvolvido neste Município C, nele será devido o ISSQN. É serviço temporário e caracterizado como unidade econômica - serviu para angariar clientes -, seus técnicos lá estavam e lá desenvolveram os sistemas. Assim, a prestaçăo efetivamente se deu no Município C.

Observa-se, portanto, a necessidade de análise acurada de cada caso, sob pena de se impor obrigaçăo indevida ao contribuinte ou ao responsável tributário (tomador), na forma de retençăo na fonte.

4.1 - Conceito de serviço (aspecto material)

Necessário se faz, neste ponto, que definamos, ainda que superficialmente, a conceituaçăo de serviço.

Segundo Eduardo Sabbag(22) , serviços săo "bens imateriais, de conteúdo econômico, prestados a terceiros".

Aires Barreto(23) , por seu turno, năo concorda que para caracterizaçăo de serviço dę-se um conceito econômico, pois serviço năo se vende, presta-se, faz-se, serviço "é a prestaçăo de esforço humano a terceiros, com conteúdo econômico, em caráter negocial, sob regime de direito privado, tendente ŕ obtençăo de um bem material ou imaterial".

Portanto, para caracterizar o fato gerador do ISSQN, necessária a prestaçăo de um serviço, mediante determinada remuneraçăo, e destinada a um terceiro.

A celeuma ocorre entre se determinar em qual momento o serviço é efetivamente prestado. Num conjunto de atividades, encontram-se serviços intermediários (atividade-meio) necessários ŕ completa prestaçăo do serviço contratado (atividade-fim).

Neste sentido, atividade-fim é o serviço desejado pelo contratante (tomador do serviço), sendo que o prestador de serviços poderá desenvolver uma série de atividades-meio para atingir seu objetivo.

Exemplo citado por Guilherme Cezatori(24) relata o caso de um laboratório de análises clínicas, cuja atividade-fim é a 'análise clínica' dos dados coletados em diversos estabelecimentos da empresa em diferentes municípios. A simples coleta de material por estes estabelecimentos năo lhes confere a característica de "estabelecimento prestador", pois a análise clínica dos materiais é efetuada apenas num único local, preparado e estruturado para analisar o material colhido. Os demais estabelecimentos servem para simples coleta de material, que sem análise clínica de nada servem.

Percebe-se que o imposto sob análise, possui nuances delicadas que devem ser analisadas sempre. E esta análise é custosa, trabalhosa e muitas vezes árdua. E nem sempre os aplicadores das leis municipais estăo dispostos a efetuá-la.

4.2 - Retençăo na fonte

Outra inovaçăo da LC 116/2003, e que vinha sendo aplicado por alguns municípios com base no estipulado pelo artigo 121, inciso II do CTN(25) foi a introduçăo da possibilidade dos municípios atribuírem a terceiros a responsabilidade pela retençăo do crédito tributário devido pelos prestadores.

Esta prerrogativa vem insculpida no artigo 6ş da LC 116/2003 e seus parágrafos.

Ocorre que, pela norma contida no inciso II do parágrafo 2ş, os tomadores (pessoas jurídicas) ficam obrigados a reter alguns serviços previamente estabelecidos.

Paralelamente a esta imposiçăo legal, o caput do artigo 2ş faculta a retençăo em outros casos ao dizer que "sem prejuízo do disposto no caput e no § 1ş deste artigo".

Muitos municípios entenderam que podem impor a retençăo de quaisquer serviços prestados em seus territórios, indistintamente, pois obrigam o tomador a reter qualquer serviço que lhes sejam prestados, independente de verificaçăo prévia de onde esteja situado o estabelecimento prestador do serviço.

Uma anomalia jurídica, posto que derruba por terra todo o esforço do legislador em determinar o critério espacial a ser seguido no recolhimento do ISSQN.

A postura desses municípios é bucólica.

Institui-se lei municipal e impőe-se a retençăo na fonte. E pronto. Fácil e cômodo.

O terceiro, tomador do serviço, se vę obrigado a reter na fonte o imposto devido, sob pena de sofrer sérias penalidades por esta năo retençăo, com multas ŕs vezes, superior ŕ própria falta de recolhimento do imposto pelo prestador. Multas que chegam a 100, 150% do valor do imposto. Imposiçőes nitidamente coercitivas.

O tomador, neste casos, é terceiro, quer mais o serviço prestado e fim. Retém sem titubear. E o contribuinte? Este fica ŕ mercę dos fatos, pois năo raras vezes é impelido pela lei de seu Município, a lá também recolher o imposto.

Indubitavelmente esta situaçăo, representa ofensa aos princípios da legalidade e da territorialidade. Năo se respeita a lei geral e se avança em imposto indevido.

4.3 - Exemplo Prático

Reestruturei a legislaçăo tributária do Município de Catanduva (SP), elaborando, nos idos anos de 1998, juntamente com outros colaboradores, o novo Código Tributário do Município, o qual fui relator e principal estudioso.

Posteriormente a isso em 2004, com a ediçăo da LC 116/2003, me debrucei sobre o assunto e reformulei a legislaçăo (lei e decreto regulamentar) do ISSQN a fim de adequá-la a nova sistemática introduzida pela citada lei.

Na oportunidade, acompanhando a corrente legalista, na qual me filio, adaptei a legislaçăo, como já dito.

O resultado foi uma legislaçăo que năo conflitasse com a regra matriz e que trouxesse benefícios ao Município, atentando inclusive aos dissabores pelos quais, já vislumbrava, passariam os contribuintes.

A legislaçăo municipal de Catanduva (SP) prevę exatamente que deve ser recolhido no Município os serviços prestados por pessoas jurídicas cujo estabelecimento prestador aqui se encontre, bem como os serviços descritos como exceçăo a este princípio, que devem ser recolhidos no local da prestaçăo, em detrimento de seu estabelecimento prestador.

E mais, a retençăo na fonte, abarca os casos de exceçăo, ou seja, o tomador do serviço (pessoa jurídica) estabelecido em Catanduva (SP) deve reter os serviços elencados por lei como devidos no local de sua prestaçăo.

O tomador igualmente deve reter os serviços contratados de prestadores estabelecidos no Município de Catanduva (SP) e que lhes prestem serviços, como forma de facilitar e centralizar os recolhimentos devidos, galgado na redaçăo do caput do parágrafo 2ş do artigo 6ş da LC 116/2003.

Assim, o imposto devido no Município de Catanduva (SP) por prestador cujo 'estabelecimento prestador' lá se localize, e prestando serviço a pessoa jurídica também lá estabelecida, simplesmente tem sua forma de recolhimento alterada, do contribuinte para o responsável, no caso, o tomador.

Esta posiçăo do Município de Catanduva (SP) gera incontáveis melhorias ao contribuinte. Garante a ele a certeza de cumprimento da lei genérica e facilita a vida dos pequenos contribuintes que muitas vezes năo săo bem organizados em questőes contábeis.

Gera principalmente segurança jurídica.

Há de se fazer redençăo e enaltecer o trabalho efetuado pelo Fisco do Município, que bem preparado, previne situaçőes, fiscaliza, instrui e atua incansavelmente na busca de um correto atendimento ŕ legislaçăo Municipal.

Se há necessidade de caracterizar determinado prestador como estabelecido no Município, o Fisco Municipal năo se faz de rogado e trabalha neste sentido. Năo havendo que se exigir o imposto no Município, este năo lhe é cobrado indevidamente.

Tal fato demonstra que, seguindo as regras genéricas trazidas pela lei de regęncia federal em consonância com um corpo fiscal conhecedor da matéria, é possível se obter aumentos na arrecadaçăo, cumprir com a legislaçăo e respeitar a segurança jurídica inerente ao ISSQN.

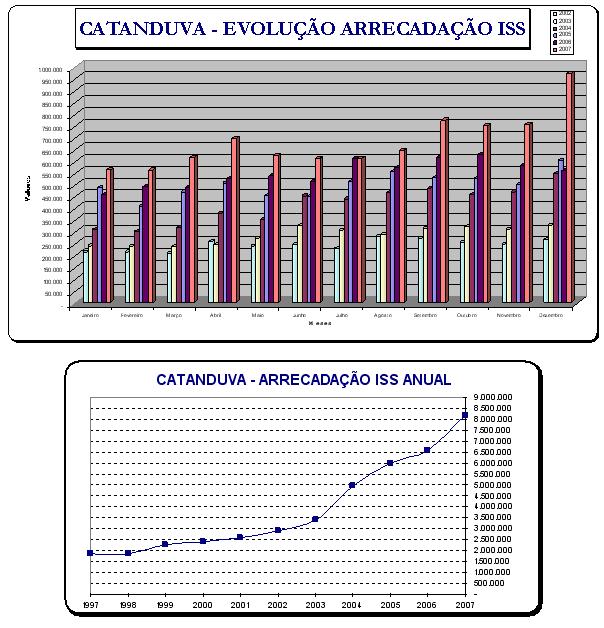

Para fins didáticos colaciono dois gráficos com a evoluçăo na arrecadaçăo do ISSQN entre 2002-2007.

Interessante observar pelos gráficos, que em Julho de 2004 foi instituída a retençăo na fonte no Município, fato que elevou gradualmente a arrecadaçăo numa constante progressăo.

Em suma, está comprovado a desnecessidade de extravasar competęncias tributárias, há sim que se conhecer bem a norma, aplicá-la de maneira correta e clara e possuir um Fisco atuante, conhecedor e atualizado com a matéria.

5 - A nova visăo que se inicia no STJ

Em termos jurídicos, podemos dizer que a LC 116/2003 é relativamente nova. Escassos os casos que chegaram ao Superior Tribunal de Justiça para análise, mormente quanto ŕ questăo em estudo, qual seja, o local onde é devido o ISSQN.

Atualmente, a mais ferrenha estudiosa no STJ sobre o assunto, tem se demonstrado a Ministra Eliana Calmon, năo significando dizer que outros Ministros năo tenham se posicionado a respeito, como o Ministro Castro Meira, ambos integrantes da 1Ş Seçăo do Superior Tribunal de Justiça.

Por seus posicionamentos, que abaixo transcreveremos, percebe-se o iniciar de um novo ciclo de entendimento, sobre o local em que é devido o ISSQN. Posicionamento este, diametralmente oposto ao que vinha pacificado até o momento pelo Pleno do STJ, de que o ISSQN é devido em seu local de prestaçăo, ignorando-se por completo o contido no artigo 12 do Dec.-lei 406/68.

Esta nova visăo, que ao menos surge, lança uma esperança na saga interminável da determinaçăo do local de incidęncia do ISSQN.

Referidos Ministros sinalizam uma salutar mudança em seus posicionamentos, como veremos adiante na reproduçăo de seus votos.

Ministra Eliana Calmon no REsp nş 1.175.980/CE:

A EXMA. SRA. MINISTRA ELIANA CALMON (Relatora): Ao proferir voto no REsp 399.249/RS, de relatoria do Ministro Peçanha Martins, assim me pronunciei sobre a questăo, declinando entendimento que agora reitero:

Em relaçăo ao mérito do ISS, confesso que, quando cheguei ao STJ, encontrei uma jurisprudęncia reiterada na Casa de que o imposto deveria ser recolhido no local da prestaçăo de serviço. Adotei o entendimento, segundo a jurisprudęncia da Corte. Porém, verifiquei que esse entendimento era objeto de diversas críticas e as reuni para estudá-las, quando tivesse oportunidade de vir a julgar a tese. A oportunidade apareceu quando o Sr. Ministro Francisco Peçanha Martins relatou o REsp 252.114/PR. Ao examiná-lo, verifiquei que, efetivamente, a jurisprudęncia deste Tribunal está em testilha com o previsto no art. 12 do Decreto-lei 406/68. Essa é a maior queixa, porque, examinado o referido dispositivo, encontraremos:

Considera-se local da prestaçăo de serviço:

(...).

Pode se verificar que o fato gerador ocorre sempre no local do estabelecimento da prestaçăo de serviço ou onde está domiciliado o prestador de serviço; com a exceçăo prevista na alínea "b" - quando se referir ŕ construçăo civil.

Preocupei-me, porque o entendimento pretoriano está em confronto absoluto com a lei. Examinei toda a jurisprudęncia anterior; verifiquei o primeiro acórdăo do Ministro Demócrito Reinaldo, que deu a interpretaçăo que veio a prevalecer nos anos anteriores; consultei a doutrina e encontrei a explicaçăo: o problema está na Constituiçăo.

Os juristas e os tributaristas mais autorizados: Roque Komatsu, Ives Gandra da Silva Martins Filho, Marçal Justen Filho e outros catalogados de uma série de artigos a respeito do ISS dizem que o grande problema é a Constituiçăo afirmar, no seu art. 156, inciso III, que cabe ao Município cobrar o ISS. Por sua vez, o imposto incidente sobre a prestaçăo de serviços realizados no seu território é criado por meio de uma lei municipal que obedece, por sua vez, a lei complementar. Assim, se ele é cobrado em um Município diverso daquele do local da prestaçăo de serviço, estar-se-á dando ŕ lei municipal o caráter de extraterritorialidade.

Tenho, entăo, dois dispositivos legais: um na Constituiçăo, outro no Decreto-Lei 406/68. Qual deve prevalecer? Dizem os juristas que deve prevalecer a Constituiçăo. Entretanto, cabe um segundo questionamento: se tenho uma norma infraconstitucional que está em testilha com a norma constitucional, devo argüir a inconstitucionalidade. Mas o problema é que o art. 12 do Decreto-lei 406/68 năo é inconstitucional em relaçăo a todos os serviços, mas somente quando o serviço é prestado fora do local do estabelecimento, porque, de um modo geral, as prestadoras de serviço realizam seu trabalho no local onde está sua sede. Excepcionalmente elas prestam o serviço fora desta sede. De forma que năo se pode argüir a inconstitucionalidade do decreto por inteiro. (...)

A pergunta que fica é a seguinte: năo seria bem mais razoável ficar com a norma infraconstitucional, com o Decreto-lei 406/68 e abandonar o dispositivo constitucional?

Pode parecer que sim, momentaneamente, mas se a Constituiçăo é desobedecida aqui e acolá começaremos a abrir măo de garantias.

A conclusăo de todos os tributaristas respeitáveis é no sentido de que năo se pode ainda acusar o Superior Tribunal de Justiça de infringir a norma, porque a nossa jurisprudęncia está em sintonia com a Constituiçăo.

(...)

Vale destacar que no caso dos autos os fatos geradores do ISS ocorreram antes da vigęncia da Lei Complementar 116/03, que em seu artigo 3ş estabelece:

O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será devido no local.

Assim, mostra-se acertado o posicionamento do Tribunal de origem sobre a questăo, năo havendo como ser acolhida a pretensăo. (sem grifos no original)

A explanaçăo da Ministra é contundente. Diz que tem se debruçado sobre o assunto, e que se filia a tese colocada sobre o Dec.-lei 406/68, ressalvando ao final que os fatos geradores săo anteriores ŕ LC 116/2003, ou seja, seu posicionamento, pode ser revisto, mormente o contido no artigo 3ş da LC 116/2003.

Em recente julgado da 1Ş Seçăo do STJ, em 14.10.2009 no REsp nş 1.117.121/SP a Ministra em seu Voto novamente se posiciona acerca do assunto:

Sobre o tema a jurisprudęncia do STJ, ao tempo da vigęncia do Decreto-lei 406/68, era uníssona e reiterada no sentido de reconhecer que o ISS deveria ser recolhido no Município onde se deu o fato gerador do tributo, isto é, no local em que os serviços foram prestados (cf. REsp n. 886.148-BA, Rel. Min. Castro Meira, DJ de 14/10/2008 e Ag. Reg. No Agravo 762.249-MG, Rel. Min. Luiz Fux, DJ de 28/9/2006, entre outros), (...)

(...)

Com a ediçăo da Lei Complementar 116/2003 houve alteraçăo de entendimento em relaçăo ao local de recolhimento do ISS sobre os serviços prestados, porque foi profundamente alterado o artigo 12 do Decreto-Lei nş 406/68, revogado pelo novo diploma que, atendendo ŕ reivindicaçăo dos contribuintes, consignou o lugar da sede da empresa como o local de recolhimento do ISS. Entretanto, em relaçăo ŕ construçăo civil abriu uma exceçăo para considerar, como antes, o local da prestaçăo do serviço, como deixa claro o teor do art. 3ş da Lei Complementar nş 116/2003: (...) (sem grifos nos originais).

(...)

Assim, a partir da LC 116/2003, temos as seguintes regras:

1Ş) como regra geral, o imposto é devido no local do estabelecimento prestador, compreendendo-se como tal o local onde a empresa que é o contribuinte desenvolve a atividade de prestar serviços, de modo permanente ou temporário, sendo irrelevantes para caracterizá-lo as denominaçőes de sede, filial, agęncia, posto de atendimento, sucursal, escritório de representaçăo, contato ou quaisquer outras que venham a ser utilizadas;

2Ş) na falta de estabelecimento do prestador, no local do domicílio do prestador.

Assim, o imposto somente será devido no domicílio do prestador se no local onde o serviço for prestado năo houver estabelecimento do prestador (sede, filial, agęncia, posto de atendimento, sucursal, escritório de representaçăo);

3Ş) nas hipóteses previstas nos incisos I a XXII, acima transcritos, mesmo que năo haja local do estabelecimento prestador, ou local do domicílio do prestador, o imposto será devido nos locais indicados nas regras de exceçăo.

Na questăo em julgamento temos uma empresa com sede no Município de Săo Paulo, contratada pelo Município de Presidente Prudente PARA ALI REALIZAR UMA OBRA DE CONSTRUÇĂO. Dos diversos e complexos serviços uns foram executados na sede da empresa e outros no Município onde ficará a construçăo. (destaques originais)

Detalhes a destacar: a) o tempo verbal utilizado no início do Voto da Ministra ao dizer que a Jurisprudęncia do STJ "era uníssona e reiterada" e b) suas convicçőes demonstradas ao discorrer sobre a LC 116/2003 é incisiva quanto ŕ nova metodologia adotada pelo legislador, sendo como regra devido o imposto onde se encontra seu estabelecimento prestador, na sua falta o domicílio do prestador e, nas hipóteses de exceçăo, onde o serviço é prestado.

A permanecer e imperar este novo posicionamento, a Ministra juntamente com seus pares no STJ garantem, em celebraçăo ao princípio da legalidade, o cumprimento estrito da norma geral.

Denota-se que em idęntica posiçăo vem se posicionando o Ministro Castro Alves, pois afirma que "a competęncia para cobrança do ISSQN, sob a égide do art. 12 do DL 406/68, era do local da prestaçăo do serviço, o que foi alterado pelo art. 3ş da LC 116/2003, quando passou a competęncia para o local da sede do prestador do serviço". Vide recentíssima Ementa:

BRASIL. Superior Tribunal de Justiça. Recurso Especial. Processual Civil. Lei de efeitos concretos. Mandado de Segurança preventivo. Cabimento. Fundamento năo atacado. Súmula 283/STF. ISS. Fato gerador. Local da prestaçăo dos serviços. REsp nş 1.139.903/GO. Relator: Min. Castro Alves. Brasília, DF, 3 de agosto de 2010.

(...)

2. A competęncia para cobrança do ISS, sob a égide do art. 12 do DL 406/68, era do local da prestaçăo do serviço, o que foi alterado pelo art. 3ş da LC 116/2003, quando passou a competęncia para o local da sede do prestador do serviço.

3. Na espécie, embora o Tribunal a quo tenha referendado a tese segundo a qual o ente tributante é aquele onde o serviço é prestado, o resultado da demanda năo se alterará, caso se considere como critério delimitador da competęncia o local da sede do prestador do serviço. Isso porque, consoante registrado na origem, as afiliadas do sindicato impetrante prestam serviços em suas respectivas sedes.

4 - Recurso especial conhecido em parte e năo provido.

Neste mesmo sentido o REsp nş 1.160.253/MG de relatoria do mesmo Ministro e julgado em 10 de agosto de 2010.

Vislumbra-se, assim, uma luz aos prestadores de serviços, no tocante ŕ segurança jurídica, aos princípios constitucionais da legalidade e da territorialidade e ainda, a um posicionamento que caminha a dar guarida ŕ estrita observância dos artigos 3ş e 4ş da Lei Complementar nş 116/2003.

Conclusăo

Levando-se em conta as ilaçőes expendidas durante o trabalho, podemos concluir que o entendimento a ser firmado acerca do conceito é no sentido de que "estabelecimento prestador" é o local onde os serviços foram prestados e, nesse contexto, a competęncia tributária é do Município onde ocorreu o fato imponível, ou seja, onde os serviços foram efetivamente consumados.

A dificuldade maior é justamente estabelecer e determinar o "estabelecimento prestador". Para isso devemos nos socorrer do conceito determinado expressamente pelo artigo 4ş da LC 116/2003 e caracterizado o estabelecimento prestador, nesse local será devido o imposto.

As regras de exceçăo săo transparentes e taxativas năo cabendo espaço para interpretaçőes e ilaçőes sobre seu alcance.

É dever do legislador municipal observar e aceitar o conceito conferido pela LC 116/2003, em homenagem ao princípio da legalidade, posto que esta lei complementar em momento algum fora declarada inconstitucional.

Portanto, năo sendo inconstitucional, sua observância é imperiosa. É norma infraconstitucional e como tal deve ser cumprida e observada.

O que năo se pode coadunar e tampouco aceitar é que muitos Municípios alicerçados em leis contrárias ao espírito da LC 116/2003 imponham seus conceitos ao arrepio da norma geral e tipifiquem indistintamente qualquer prestador de serviço como estabelecidos em seus municípios, ainda que pela prestaçăo de um único serviço.

Esta escola, capitaneada pelo Município de Săo Paulo (e aí valendo-se de seu poderio econômico e político), presta um desserviço ŕ segurança jurídica necessária ŕs relaçőes tributárias.

Năo é crível que para caracterizar forçosamente 'estabelecimento prestador' o prestador de serviço se veja obrigado a se inscrever, ainda que para um único serviço em determinado Município, sem que lá pratique sua atividade de prestar serviço.

Imperioso lembrar que este Município deverá ao menos caracterizar a "unidade econômica ou profissional".

Expugnável ainda, o posicionamento de outros Municípios que determinam, por imposiçăo de suas leis municipais, a retençăo na fonte por parte do tomador de quaisquer serviços que lhe sejam prestados, năo importando se o imposto é devido no local da prestaçăo ou no local onde se encontra caracterizado o estabelecimento prestador.

É certo que muitos prestadores buscam burlar e ludibriar os Fiscos, na intençăo de pagarem menos impostos, porém năo é correto, por parte dos Entes tributantes, que se tome a medida mais fácil e célere, isto é, impor a retençăo na fonte ou obrigar compulsoriamente a caracterizaçăo do estabelecimento prestador a qualquer prestador. Deve ser analisado o local em que é devido o imposto.

Este é o trabalho do Fisco, buscar dentre os contribuintes, aqueles que estăo tentando ludibriá-los.

A regra năo merece se tornar exceçăo, como ocorre no entendimento do STJ acerca do Dec.-lei 406/68.

No afă de acalmar os ânimos, se escolheu pela soluçăo mais prática e favorável aos grandes municípios: o ISSQN é devido onde prestado.

O artigo 12 do Dec.-lei, como bem salientou a Ministra Eliana Calmon, năo foi declarado inconstitucional, logo desprezou-se evidentemente o princípio da legalidade, ao negar a este artigo vigęncia e observância.

Espera-se que com esta nova luz que surge das cátedras do STJ, esse assunto fique menos nebuloso e mais palpável, mais seguro do ponto de vista jurídico.

Afinal, com insegurança jurídica, principalmente sobre tributos, perdem todos, os contribuintes, os tomadores de serviços (que se vęem obrigados a reterem impostos muitas vezes indevidos), o ordenamento jurídico e a própria populaçăo, pois tem nesse impasse certamente que arcar, direta ou indiretamente, com os custos dessa demanda infindável.

Notas

(1) MARTINS, Ives G. da Silva, PEIXOTO, Marcelo M. (coords). ISS LC 116/2003. Curitiba: Juruá, 2004, p. 285.

(2) O STF assentou posicionamento que o Dec.-lei 406/68 foi recepcionado como lei complementar. Neste sentido a ementa do RE 224.760/RJ. Relator Ministro Ilmar Galvăo, 1ş Turma.

(3) BARRETO, Aires Franco. ISS na Constituiçăo e na Lei. Săo Paulo: Dialética, 2003, p. 9.

(4)http://www.ibge.gov.br/home/estatistica/populacao/indicadores_sociais_municipais/tabela1a.shtm

(5) MARTINS, Ives G. da Silva, PEIXOTO, Marcelo M. (coords). ISS LC 116/2003. 22. ed. Curitiba: Juruá, 2004, pp. 157-156.

(6) MACHADO, Rodrigo B. (coord.). ISS na Lei Complementar nş 116/2003. Săo Paulo: Quartier Latin, 2004, p. 251.

(7) BARRETO, Aires Franco. ISS na Constituiçăo e na Lei. 1Ş ed. Săo Paulo: Dialética, 2003, p. 106.

(8) MELO, José E. Soares de. Impostos sobre serviços de qualquer natureza - ISS. Material da 3Ş aula da disciplina Sistema Constitucional Tributário: Impostos em Espécie, ministradas no curso de pós-graduaçăo lato sensu televirtual em Direito Tributário - Anhanguera-UNIDERP|REDE LFG, p. 3.

(9) SABBAG, Eduardo. Manual de Direito Tributário. 1Ş ed. Săo Paulo: Saraiva, 2009, p. 928.

(10) MENDONÇA, José X. Carvalho de. Tratado de Direito Comercial Brasileiro, vol. III, tomo I. Campinas: Russel Editores, 2003, p. 22.

(11) XAVIER, Alberto. Direito Tributário Internacional do Brasil. Rio de Janeiro: Editora Forense, 1998, pp. 548-549.

(12) TORRES, Heleno T. Pluritributaçăo Internacional sobre as Rendas das Empresas. Săo Paulo: Revista dos Tribunais, 2001, p. 223.

(13) BROALLIER, Pierre. Les Succursales des Établissements Industriels et Commerciaux. Lion: Imprimerie Express, 1926, pp. 11 e 15.

(14) BRITO, Edvaldo, Legislaçăo e Jurisprudęncia Fiscal, Parecer "ISS - Domicílio Fiscal", Salvador: 1974, p. 99.

(15) Instituída com a mesma característica das leis complementares do ISSQN, pois tem força normativa geral, obrigando todos os Estados do Brasil a limitarem-se em seu conteúdo e alcance.

(16) MORAES, Bernardo R. de. Doutrina e Prática do Imposto sobre Serviços. Săo Paulo: Editora Revista dos Tribunais, 1975, pp. 487, 489.

(17) MACHADO, Rodrigo B. (coord.). ISS na Lei Complementar nş 116/2003. Săo Paulo: Quartier Latin, 2004, p. 28.

(18) BARRETO, Aires Franco. ISS na Constituiçăo e na Lei. Săo Paulo: Dialética, 2003, pp. 255-256.

(19) FILHO, Marçal Justen. O Imposto sobre Serviços na Constituiçăo. Săo Paulo: Editora Revista dos Tribunais, 1958, p. 147.

(20) MELO, José Eduardo Soares de. Aspectos teóricos e Práticos do ISS. Săo Paulo: Dialética, 2000, p. 115.

(21) http://www.senado.gov.br/atividade/materia/detalhes.asp?p_cod_mate=1484.

(22) SABBAG, Eduardo. Manual de Direito Tributário. 1Ş ed. Săo Paulo: Saraiva, 2009, p. 926.

(23) BARRETO, Aires Franco. ISS na Constituiçăo e na Lei. 1Ş ed. Săo Paulo: Dialética, 2003, p. 240.

(24) MARTINS, Ives G. da Silva, PEIXOTO, Marcelo M. (coords). ISS LC 116/2003. Curitiba: Juruá, 2004, p. 222.

(25) Art. 121. (...).

Parágrafo único. O sujeito passivo da obrigaçăo principal diz-se:

(...)

II - responsável, quando, sem revestir a condiçăo de contribuinte, sua obrigaçăo decorra de disposiçăo expressa de lei.

Referęncias

BRASIL. Constituiçăo Federal, de 5 de outubro de 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constitui%C3%A7ao.htm

BRASIL. Constituiçăo Federal, de 20 de outubro de 1967. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/Constitui%C3%A7ao67.htm

Lei nş 5.172, de 25 de outubro de 1966. Disponível em: www.planalto.gov.br/ccivil_03/Leis/L5172.htm

Decreto-lei nş 406, de 31 de dezembro de 1968. Disponível em: www.planalto.gov.br/ccivil/decreto-lei/del0406.htm

Lei Complementar nş 116, de 31 de julho de 2003. Disponível em: www.planalto.gov.br/ccivil/LEIS/LCP/Lcp116.htm

BRASIL. Superior Tribunal de Justiça. Recurso Especial nş 1.175.980/CE (2010/0009419-0). Recorrente: Município de Fortaleza. Recorrido: Elevadores Otis Ltda. Relator: Ministra Eliana Calmon - Segunda Turma. Brasília, DF, 2 de março de 2010. DJe 10/03/2010. Disponível em: http://www.stj.jus.br/SCON/pesquisar.jsp?newsession=yes&tipo_visualizacao=RESUMO&b=ACOR&livre=1175980

BRASIL. Superior Tribunal de Justiça. Recurso Especial nş 1.117.121/SP (2009/0090826-0). Recorrente: Município de Presidente Prudente.Recorrido: Companhia Paulista de Obras e Serviços - CPOS. Relator: Ministra Eliana Calmon - Primeira Seçăo. Brasília, DF, 14 de outubro de 2010. DJe 29/10/2010, RDDT vol. 172, p. 171. Disponível em: http://www.stj.jus.br/SCON/jurisprudencia/doc.jsp? livre=1117121&&b=ACOR&p=true&t=&l=10&i=4

BRASIL. Superior Tribunal de Justiça. Recurso Especial nş 1.139.903/GO (2009/0090455-9). Recorrente: Município de Goiânia. Recorrido: Sindicato das Empresas de Informática Telecomunicaçőes e Similares do Estado de Goiás - SINDINFORMÁTICA. Relator: Ministro Castro Meira - Segunda Turma. Brasília, DF, 03 de agosto de 2010. DJe 17/08/2010. Disponível em: http://www.stj.jus.br/SCON/jurisprudencia/doc.jsp?livre=1139903&&b=ACOR&p=true&t=&l=10&i=1

BRASIL. Superior Tribunal de Justiça. Recurso Especial nş 1.160.253/MG (2009/0188086-8). Recorrente: MED W A Ltda. Recorrido: Município de Nova Canaă. Relator: Ministro Castro Meira - Segunda Turma. Brasília, DF, 10 de agosto de 2010. DJe 19/08/2010. Disponível em: http://www.stj.jus.br/SCON/jurisprudencia/ doc.jsp?livre=1160253&&b=ACOR&p=true&t=&l=10&i=1

ALVES, Anna Emília Cordelt. Imposto Municipal sobre Serviços - Lei Complementar - Aspecto Espacial. RDDT. Săo Paulo: Dialética, v. 71.

ATALIBA, Geraldo. Questőes. RDT. Săo Paulo: Malheiros, v. 64.

BARRETO, Aires Franco. ISS na Constituiçăo e na Lei. 1. ed. Săo Paulo:

Dialética, 2003.

BRITO, Edvaldo, Legislaçăo e Jurisprudęncia Fiscal, Parecer "ISS - Domicílio Fiscal", Salvador: 1974.

BROALLIER, Pierre. Les Succursales des Établissements Industriels et Commerciaux. Lion: Imprimerie Express, 1926.

BASTOS, Celso Ribeiro. Curso de Direito Financeiro e de Direito Tributário. Săo Paulo: Saraiva, 1993.

BECKER, Alfredo Augusto. Teoria Geral do Direito Tributário. Săo Paulo: Saraiva, 1963.

HARADA, Kiyoshi. Direito Tributário Municipal. Sistema Tributário Municipal. 3. ed. Săo Paulo: Atlas: 2007.

CARRAZA, Roque Antonio. Impostos Municipais. RDT. Săo Paulo: Malheiros, v. 52.

MACEDO, Leonardo Correia Lima. Direito Tributário no Comércio Internacional. Săo Paulo: Lex Editora, 2005.

MACHADO, Rodrigo B. (coord.). ISS na Lei Complementar nş 116/2003. 1. ed. Săo Paulo: Quartier Latin, 2004.

MARTINS, Ives Gandra da Silva, PEIXOTO, Marcelo Magalhăes (orgs.). ISS LC 116/2003. 22. ed. Curitiba: Juruá, 2004.

MELO, José Eduardo Soares de. Aspectos Teóricos e Práticos do ISS. Săo Paulo: Dialética, 2000.

Impostos sobre serviços de qualquer natureza - ISS. Material da 3Ş aula da disciplina Sistema Constitucional Tributário: Impostos em Espécie, ministradas no curso de pós-graduaçăo lato sensu televirtual em Direito Tributário - Anhanguera-UNIDERP|REDE LFG.

MENDONÇA, José Xavier Carvalho de. Tratado de Direito Comercial Brasileiro, vol. III, Tomo I. Campinas: Russel Editores, 2003.

MORAES, Alexandre de. Constituiçăo do Brasil Interpretada e Legislaçăo Constitucional. 6. ed. Săo Paulo: Atlas: 2006.

NOGUEIRA, Ruy Barbosa. Curso de Direito Tributário. 9. ed. Săo Paulo: Saraiva, 1989.

PAULSEN, Leandro e MELO, José E. Soares de. Impostos Federais, Estaduais e Municipais. 3. ed. Porto Alegre: Livraria do Advogado, 2007.

SABBAG, Eduardo. Manual de Direito Tributário. 1. ed. Săo Paulo: Saraiva, 2009,

TORRES, Heleno Taveira. Pluritributaçăo Internacional sobre as Rendas das Empresas. Săo Paulo: Revista dos Tribunais, 2001.

XAVIER, Alberto. Direito Tributário Internacional do Brasil. Rio de Janeiro: Editora Forense, 1998.